記録的な世界的拡大予測

ウッド・マッケンジーのグローバルPV調査チームは最近、「世界のPV市場展望:2023年第1四半期」を発表し、2023年には世界の設置量が過去最高となる250GWdcを超え、前年比25%の増加になると予測しています。

中国の優位性が強まる

中国は、110GWdc以上の新規設備容量(世界総容量の40%)を導入し、世界的なリーダーシップを強化するでしょう。第14次五カ年計画期間中、中国の年間設備容量は一貫して100GWdcを超え、「100GW時代」に突入することになります。主な推進要因は以下のとおりです。

• サプライチェーンの拡大とモジュール価格の低下

• 第一期風力・太陽光発電基地の完全系統連系

• 集中型太陽光発電設備は52GWdcを超えると予想されている

分散型太陽光発電の課題が浮上

全国的に分散化された太陽光発電促進政策が成長を支え続けている一方で、発電能力の高い省(山東省、河北省)でのリスクが投資を鈍化させる可能性がある。

• 送電網の抑制リスク

• 付帯サービス費用

これらの要因により、2023 年の分散型インストールが減少する可能性があります。

グローバル政策の推進要因とグリッド制約

国際的な成長は規制支援にかかっている。

• 米国インフレ抑制法(IRA):クリーンエネルギーに3,690億ドル

• EU REPowerEU:2030年までに750GWdcの目標

• ドイツ: 太陽光発電/風力発電/系統電力への税額控除を計画

しかし、加盟国が再生可能エネルギーを拡大するにつれ、送電網のボトルネックが成熟した欧州市場(特にオランダ)を脅かしています。

長期展望と地域の課題

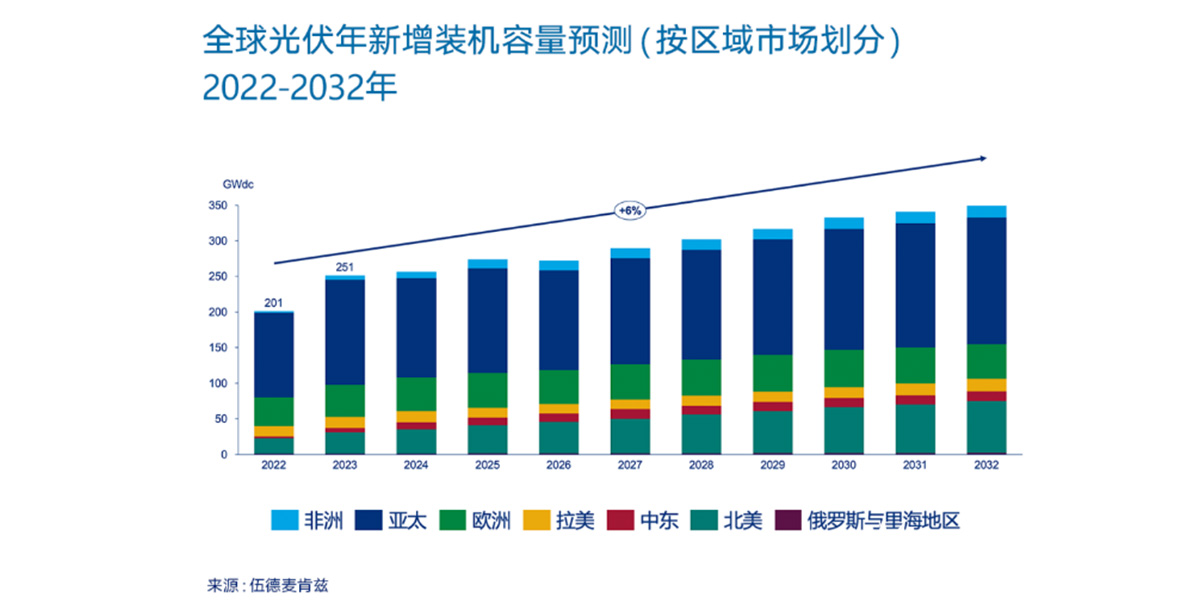

ウッド・マッケンジーは、2022年から2032年にかけて世界の太陽光発電設備の年間平均成長率が6%となり、2028年までに北米がヨーロッパの年間シェアを上回ると予測している。

ラテンアメリカ:

• チリの送電網の遅延により、再生可能エネルギーの未活用と最適でない料金が発生

• 国家エネルギー委員会は送電入札と短期市場改革を開始した。

• 主要市場(例:ブラジル)も同様のインフラ課題に直面している

伝言を残す

スキャンしてWeChatに送信 :

日本語

日本語

IPv6ネットワークをサポート

IPv6ネットワークをサポート