2023年の太陽光発電を推進する主要トレンド

S&P Globalによると、2023年の再生可能エネルギーのトップ3のトレンドは、部品コストの低下、製造業の現地化、分散型エネルギーの増加です。

S&P Globalは、進行中のサプライチェーンの混乱、再生可能エネルギー調達目標の変化、そして2022年の世界的なエネルギー危機が、今年のエネルギー転換の新たな段階を形成していると指摘しています。

コストダイナミクスとボトルネック

サプライチェーンの制約の影響を受けた2年間を経て、原材料費と輸送費は2023年には低下し、世界の海上運賃はパンデミック前の水準に戻る見込みです。しかし、S&P Globalは、このコスト軽減が再生可能エネルギープロジェクト全体の設備投資の削減に直ちに繋がるわけではないと指摘しています。

土地取得と系統連系は、依然として業界にとって最大のボトルネックとなっています。投資家は系統容量が限られている市場への資本投入を急ぐため、「すぐに着工できる」プロジェクトにプレミアム価格を支払うことになり、意図せず開発コストを押し上げています。熟練労働者の不足も建設コストの上昇につながっています。S&P Globalは、これらの要因と資本コストの上昇が相まって、プロジェクトの設備投資額を短期的に大幅に削減することが困難になる可能性があると指摘しています。

モジュール価格と市場への影響

ポリシリコンの供給増加により、2023年初頭には太陽光発電モジュールの価格が予想よりも急速に下落する見込みです。この影響でモジュール価格が下落する可能性がある一方で、利益率回復を目指すメーカーの動向が価格上昇を相殺する可能性があります。下流工程である設置業者や販売業者は利益率の向上が見込まれ、屋上設置型太陽光発電システムのエンドユーザーのコスト削減効果が減少する可能性があります。S&P Globalは、特にコストに敏感な新興市場において世界的な需要の高まりが見込まれることから、大規模プロジェクト開発者はコスト削減の恩恵をより大きく受けると指摘しています。

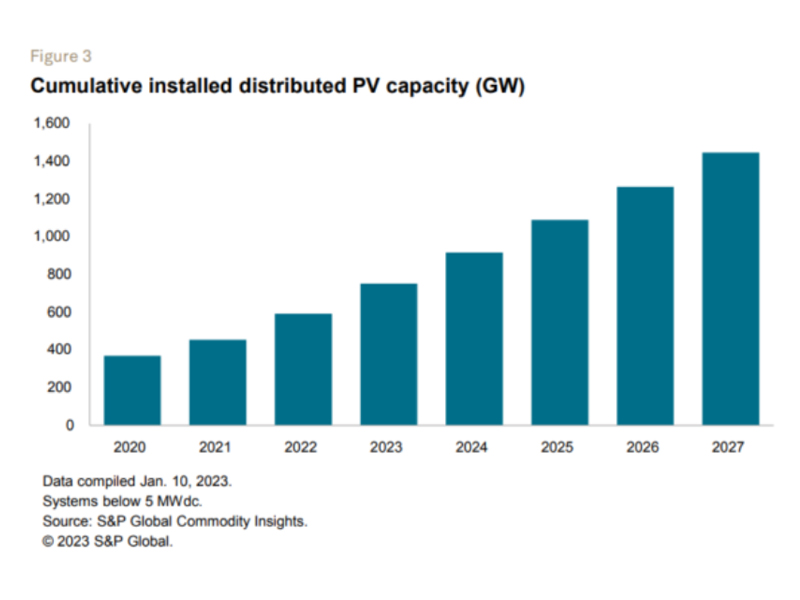

分散型太陽光発電の拡大

分散型太陽光発電は、2022年に多くの成熟市場において主要な電力供給源としての地位を確固たるものにしました。S&P Globalは、この技術が2023年に新たな消費者セグメントと市場に拡大すると予測しています。太陽光発電システムはエネルギー貯蔵システムとの統合が進み、共有太陽光発電オプションが登場し、新しい住宅/小規模事業プロジェクトは系統接続を獲得するでしょう。住宅プロジェクトでは前払いが一般的ですが、電力会社は多様な資金調達(長期/短期リース、PPA)を推進しています。過去10年間に米国で広く導入されたこれらのモデルは、世界的に普及すると予想されています。商業/工業顧客も流動性懸念から第三者による資金調達をより多く採用する可能性が高いものの、S&P Globalは信頼できるオフテイカーとの契約が課題であると指摘しています。

政策支援と製造業のシフト

政策環境は、現金給付、VAT減額、リベート、あるいは保護関税を通じて、分散型発電の増加を概ね後押ししています。サプライチェーンの問題と国家安全保障上の懸念から、太陽光発電と蓄電池の製造の現地化が加速しており、特に米国と欧州では輸入ガスへの依存度の低下により再生可能エネルギーがエネルギー戦略の中心に位置付けられています。米国のインフレ抑制法(IRA)や欧州のREPowerEUといった政策は、新たな製造能力への大規模な投資を誘致しており、これも導入を促進するでしょう。S&P Globalは、世界の風力、太陽光、蓄電池設備の設備容量が2023年には約500GWに達し、2022年比で20%以上増加すると予測しています。

根強い懸念

「しかし、機器製造、特に太陽光発電と電池分野での中国の優位性、そして必要な商品の供給を単一地域に過度に依存することに伴うさまざまなリスクに対する懸念は依然として残っている」とS&Pグローバルは述べた。

伝言を残す

スキャンしてWeChatに送信 :

日本語

日本語

IPv6ネットワークをサポート

IPv6ネットワークをサポート